最前线|机构观点:京东第一季度表现超预期,未来核心电商增速有望加速

近日,多家机构发表针对京东(JD.US)的第一季财报点评。

京东(JD.US)于5月15日发布2020年第一季度财报。第一季度实现营收1462.05亿元(人民币,下同),同比增长20.75%。

其中,年活跃消费用户环比增长2540万至3.87亿,增幅接近旺季水平。第一季度中非电商品收入增长加速至38%,在自营收入的占比提升至40%。多家券商在京东财报公布后发布业绩点评,均表示京东在第一季度营收超预期,并认为其第二季度会持续增长。

安信证券表示,疫情加速京东品类结构转型和百货品类用户和消费的拉新,公司全品类扩张的策略将持续助力未来收入增长、利润率提升、用户拉新和运营。其中,带电品类收入同比增加10%,好于同行内同比大幅下滑的趋势;百货收入同比38%,占自营收入比例创新高。消费者品类偏好也在疫情期间发生相应变化,第一季度京东超市收入同比增加 47%, 京东健康收入同比增加 65%。

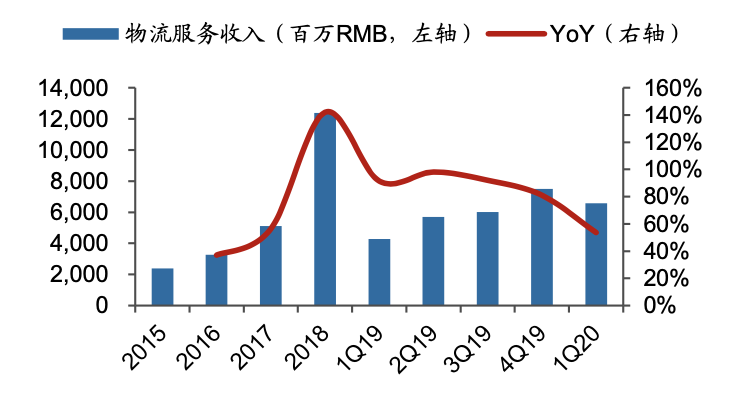

在物流方面,京东第一季度物流及其他服务收入为65.85亿元,同比增加53.65%。招商证券认为,京东在第一季度社会化物流停摆下受疫情影响较小,且该季度毛利率的提升也和物流等业务的亏损缩减有关。天风证券表示,疫情期间第三方商家使用率的提升促使物流外单收入增长,第一季度京东物流外单收入占比首次超过40%。

物流收入变动情况 来源:广发证券

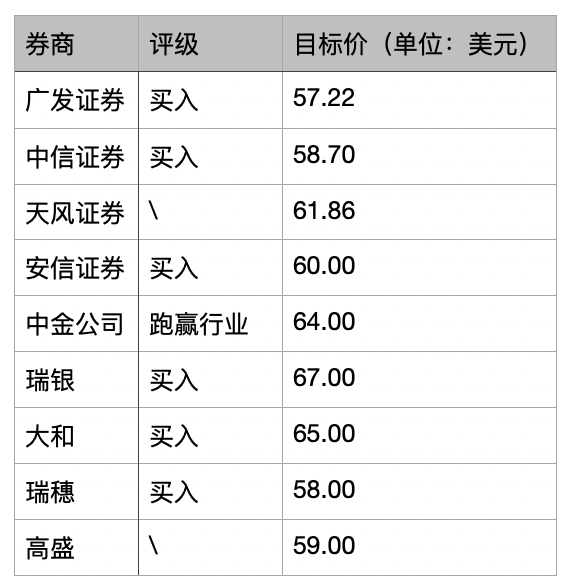

对于京东第二季度的发展,多家券商均表示看好,并上调其目标价。

中金公司认为,京东的增长势头在未来几个季度有望延续,尽管未来几个月疫情仍然存在不确定性,利润率或随投放节奏产生一定波动,但长期而言,京东仍然会抢占零售市场份额,利润率有望持续改善。

安信证券表示,京东第二季度的收入指引区间为1800亿元至1950亿元,对应去年同比增速20%-30%。对于其即将带来的618大促,京东方面表示线上及线下零售商参与的积极性创新高,希望迫切通过大促来抵消第一季度对全年业务的影响。

招商证券对其发展也持乐观态度,认为其核心电商增速有望加速,并且认为其物流价值有望重估。京东受达达集团(达达-京东到家)上市催化影响,京东物流价值也被重估。

券商对京东评级及目标价 制图:36氪

-

¥

¥/月

购物车空空,快去选购一下哦!

- 会员中心

- 客服

- 意见反馈

-

APP

APP

下载